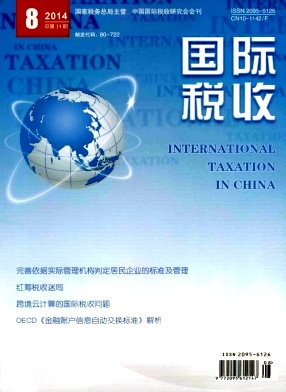

国际税收

-

期刊级别:北大核心期刊

期刊周期:月刊

国内刊号:10-1142/F

国际刊号:2095-6126

主办:中国国际税收研究会;中国税务杂志社;深圳国际税收研究会

复合影响因子:0.923

综合影响因子:0.421

- 期刊摘要: 《国际税收》(月刊)创刊于1988年,由中国国际税收研究会;深圳市税务学会主办。经国家税务总局同意和国家新闻出版总署批准,从2013年7月起,《涉外税务》更名为《国际税收》。更名后的《国际税收》月刊,依然是中国国际税收研究会会刊,是国内惟一一家有关 [详情]

-

期刊级别:北大核心期刊

审稿速度:3-6个月