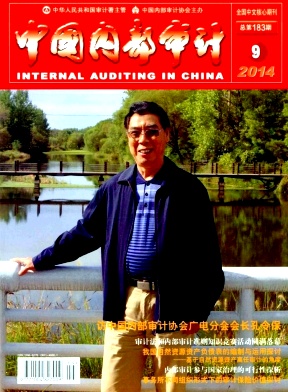

中国内部审计

-

期刊级别:北大核心期刊

期刊周期:月刊

国内刊号:11-4068/F

国际刊号:1004-8278

主办:中国内部审计学会

复合影响因子:0.246

综合影响因子:0.108

- 期刊摘要: 《中国内部审计》是国家审计署主管、中国内部审计协会主办的国家级刊物,2012年入选全国中文核心期刊,是国内内部审计的权威刊物,也是我国唯一面向广大内部审计机构和内部审计工作者的全国公开发行的刊物。 《中国内部审计》自1999年创办以来,积极宣传党和 [详情]

-

期刊级别:北大核心期刊

审稿速度:3-6个月